退職代行は使うべきか?後悔しない5つの判断基準と向いている人

たかやん

20代転職エージェント研究所

「任意継続か国民健康保険か、どちらにしますか?」退職後の手続きでそう聞かれ、その場で答えられなかった経験はありませんか。

私も退職して職を探していた時期、どちらが得かわからないまま結局「もう考える余裕がない」という理由で任意継続を選びました。それが正解だったかどうか、いまだにわかりません。

どちらが安いかを調べても「自治体によって違います」としか書いていません。そのまま時間だけが過ぎていきます。

急いで選ばないと選択肢が消えます。任意継続の申請期限は、資格喪失日(通常は退職日の翌日)から20日以内です。この期限を過ぎると原則として任意継続は選べなくなります。

退職後の健康保険は、実は2択ではなく3択です。任意継続と国民健康保険に加え、「家族の健康保険の扶養に入る」という選択肢があります。条件によっては保険料に大きな差が生まれます。

この記事では、前年所得・扶養家族・退職理由の3条件を軸に「どれを選ぶか」を整理します。読み終えると、今日中に動くべき方向が明確になります。

先に答えを伝えておきます。扶養に入れる家族がいれば保険料ゼロの扶養が最優先です。会社都合退職の方は国民健康保険の軽減制度を先に確認してください。それ以外の方は任意継続と国民健康保険の両方を試算して比べると答えが出ます。

この記事の結論

退職後の保険手続きを「任意継続か国民健康保険か」の2択で考えてしまう人は多くいます。しかし、最も保険料を安くできる3つ目の選択肢を見落としている人は少なくありません。

まず最初に確認すべきは、「家族の扶養に入れるか」です。扶養に入れた場合、配偶者や親の健康保険に追加費用なしで加入でき、扶養に入る本人の保険料負担はゼロになります。

なお、家族の保険料も被扶養者の人数では増えない仕組みです。家族(被保険者)の保険料は標準報酬月額をもとに決まり、扶養人数は関係しません。

この扶養は、家族が会社等の健康保険(協会けんぽ・健保組合)に加入していることが前提です。

家族が国民健康保険に加入している場合は、社会保険上の扶養には入れません。

扶養の収入要件は、前年年収ではなく今後1年間の収入見込みで判定されます。目安は原則として年収130万円未満(月収換算で約10.8万円未満)です。失業給付を受ける予定がある場合も収入に含められることがあるため、「失業給付を受けながら扶養に入れるか」を含めて家族の勤務先に確認してください。

2025年10月以降は年齢によって基準が変わります。19歳以上23歳未満(配偶者を除く)は150万円未満、60歳以上または一定の障害がある方は180万円未満が目安です。

実際の認定基準は健保によって異なるため、「家族の勤務先に直接確認する」のが確実です。

退職後にアルバイトや業務委託で収入を得る予定がある場合、収入が扶養の上限を超える可能性があります。扶養に入れないとわかった場合は、任意継続と国民健康保険の2択で比較することになります。

| 選択肢 | 保険料の目安 | まず確認すること |

|---|---|---|

| ①家族の扶養 | 0円 | 家族の勤務先に扶養できるか確認 |

| ②任意継続 | 在職中の約2倍(協会けんぽは上限あり) | 退職前の健保窓口に月額を確認 |

| ③国民健康保険 | 前年所得・世帯・自治体で変わる | 市区町村窓口で年額を試算 |

※保険料率・扶養認定基準・国民健康保険の軽減条件は年度や健保・自治体によって変わります。この記事の制度情報は2026年6月時点です。任意継続は協会けんぽまたは加入していた健保組合、国民健康保険はお住まいの市区町村、扶養は家族の勤務先に必ず最新の条件を確認してください。

3条件でどれを選ぶか:最初の判断チェック

| あなたの状況 | まず動くこと |

|---|---|

| 扶養に入れる家族がいる | 家族の勤務先に扶養可否を確認。保険料ゼロになれば比較不要 |

| 会社都合退職(倒産・解雇・雇い止めなど) | 市区町村窓口で「非自発的失業者軽減の対象か」を最初に確認 |

| 上記以外(自己都合退職・フリーランス転身など) | 任意継続と国民健康保険の両方を試算して金額を並べて比較 |

扶養認定の必要書類は健保によって異なります。離職票の写し・退職証明書・収入見込みを示す書類などを求められることが多いため、事前に問い合わせておくとスムーズです。

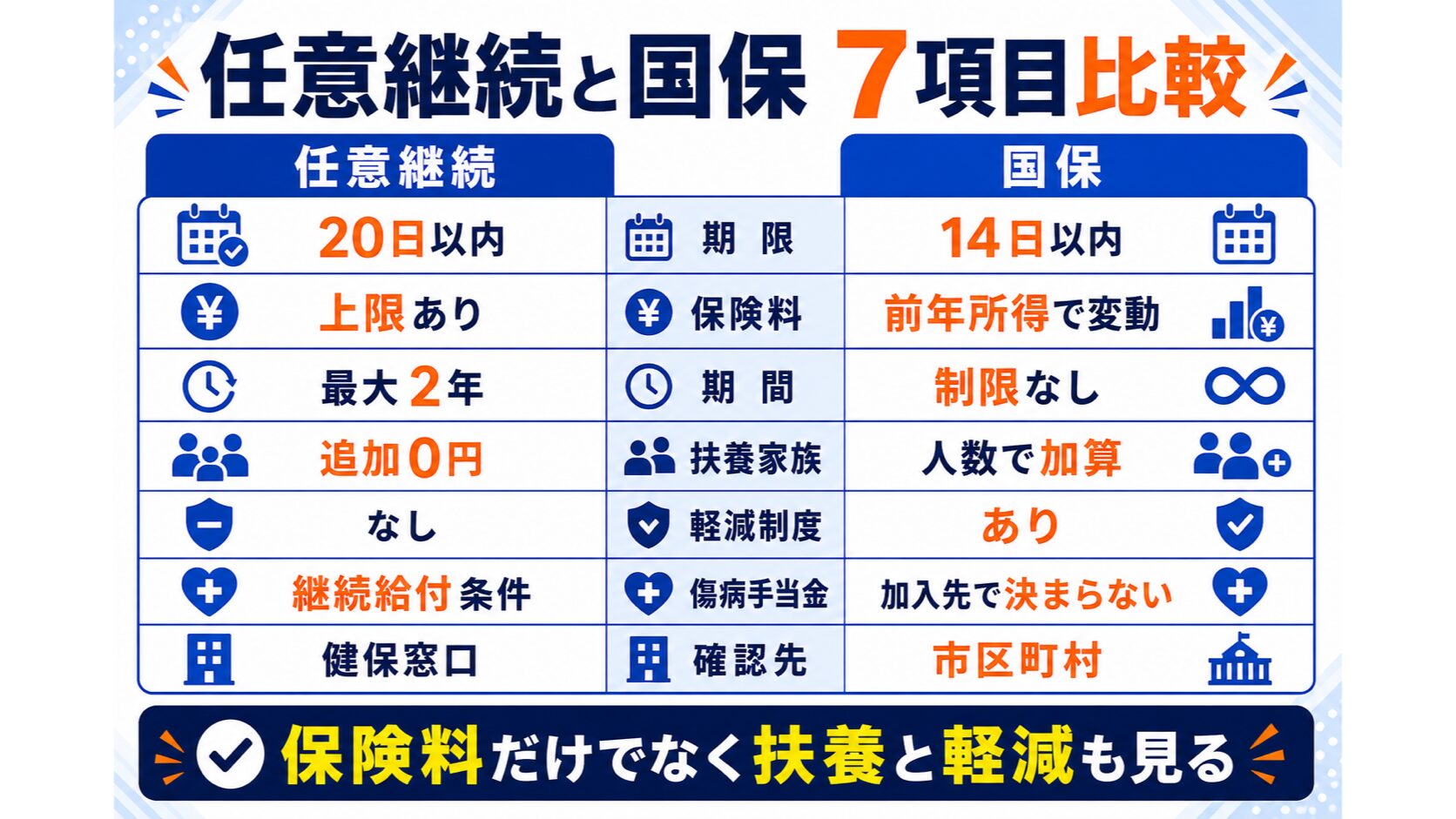

任意継続と国民健康保険は「似たようなもの」に見えますが、保険料の計算方法から給付内容まで大きく異なります。7項目で比べると、どちらを選ぶべきかの判断軸がはっきりします。

特に重要なのは、①保険料の計算方法、②傷病手当金(継続給付)の扱い、③保険料の軽減制度の3つです。この違いを押さえておけば、どちらが有利かの見当をつけやすくなります。

| 比較項目 | 任意継続 | 国民健康保険 |

|---|---|---|

| 加入条件 | 退職前に継続して2ヶ月以上の健保加入 | 他の医療保険に未加入の人 |

| 申請期限 | 資格喪失日から20日以内 | 資格喪失日から14日以内(法律上の届出期限) |

| 保険料の計算 | 退職時の標準報酬月額 × 保険料率(全額負担)。協会けんぽは上限32万円、健保組合は規約による | 前年の所得・世帯人数・自治体で算定 |

| 加入期間 | 最大2年間 | 制限なし |

| 傷病手当金 | 退職前の被保険者期間が1年以上で退職時に受給要件を満たす場合、継続給付のみ可 | 新規申請なし(在職中からの継続給付は退職前の条件次第) |

| 被扶養者 | 追加保険料なし | 1人ごとに均等割が発生 |

| 保険料の軽減 | なし(保険料未納で資格喪失。原則として再加入不可) | 特定受給資格者等・低所得者向けの軽減あり |

任意継続は「退職時の標準報酬月額(給与をもとに決まる保険料計算用の金額)」をもとに計算されます。退職後に収入がゼロになっても、任意継続の保険料は変わりません。

国民健康保険は「その年度の前年所得」をもとに計算されます。退職後に所得が下がった年の翌年度から保険料が下がります。また国民健康保険の均等割(加入者1人ごとにかかる定額の保険料)は、世帯の人数分だけ積み上がります。

傷病手当金が受給できるかどうかは、任意継続か国民健康保険かの選択では決まりません。退職前の健保の加入期間と、退職時の受給要件が判断のポイントです。詳しくは後半の「傷病手当金は『継続給付の条件』で確認する」をご覧ください。

任意継続は保険料を納付期限内に支払わないと資格喪失し、原則として再加入できません。引き落とし日を必ず把握しておきましょう。

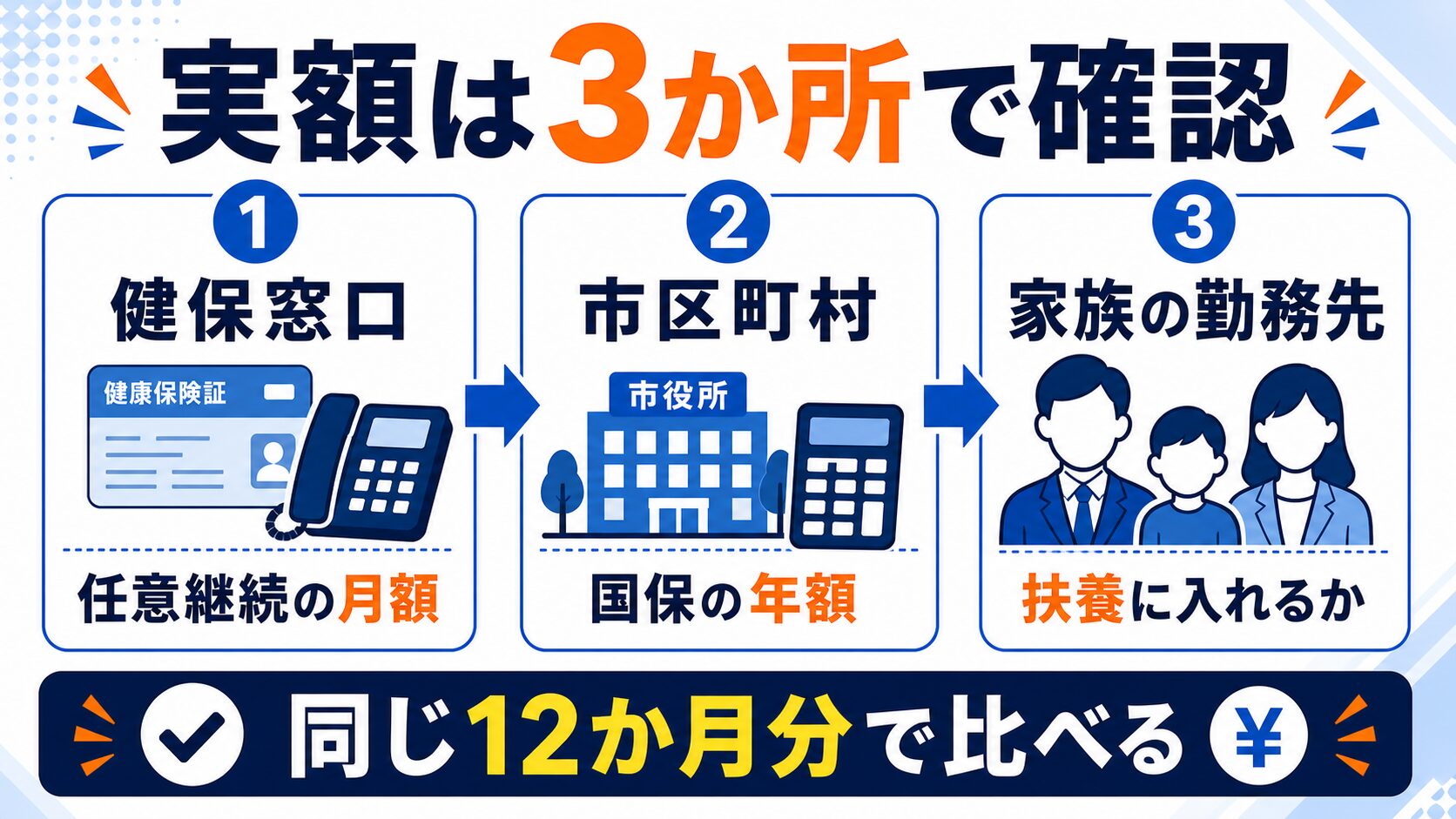

ネットで調べると参考値はあっても、自分の場合にいくらになるかはわかりません。国民健康保険は自治体・世帯構成・前年所得によって保険料が大きく変わるため、一般的な試算表だけでは正確に判断できません。

実際の金額は、3か所に問い合わせることで目安を比べられます。確認に必要な情報は「前年の源泉徴収票」と「退職理由がわかるもの」です。

配偶者や親の勤務先の人事・総務担当者に「退職後に被扶養者になれますか」と確認します。扶養に入れれば保険料はゼロのため、他の選択肢と比べる必要はありません。

退職前に加入していた健康保険(協会けんぽ または 健保組合)に連絡します。「任意継続を検討しています。月額の保険料を教えてください」と伝えると試算してもらえます。

申請書は資格喪失日から20日以内に必着させる必要があります。郵送の場合は消印ではなく必着のため、退職後すぐに旧健保へ連絡してください。

居住する市区町村の窓口(または市区町村のWebシミュレーター)で試算してもらいます。「昨年の給与収入は◯◯万円、退職理由は◯◯、世帯は◯人です」と伝えると年額の目安を教えてもらえます。

会社都合退職に該当する場合は必ず申告してください。軽減制度(前年給与所得を30%で算定)の対象かどうかを確認してもらえます。

比較は退職後の同じ12か月分で行いましょう。任意継続は月額×12か月が目安です。

国民健康保険は年度(4月〜翌3月)単位で算定されるため、年度途中に退職した場合は今年度の残月分と来年度の月額が異なります。自治体の窓口で「○月退職の場合、最初の12か月でいくらか」と聞くのが確実です。

40〜64歳の方は介護保険料が健康保険料に上乗せされます。試算時に確認してください。

自治体によってはWebシミュレーターを用意していますが、翌年度分は表示されないケースが多いです。退職月から12か月の合計額を確認したい場合は、窓口で試算してもらうのが確実です。

退職後の国民健康保険への加入手続きが具体的にどうなるかわからない方は、「退職後の国民健康保険への切り替え方」もあわせて確認してみてください。

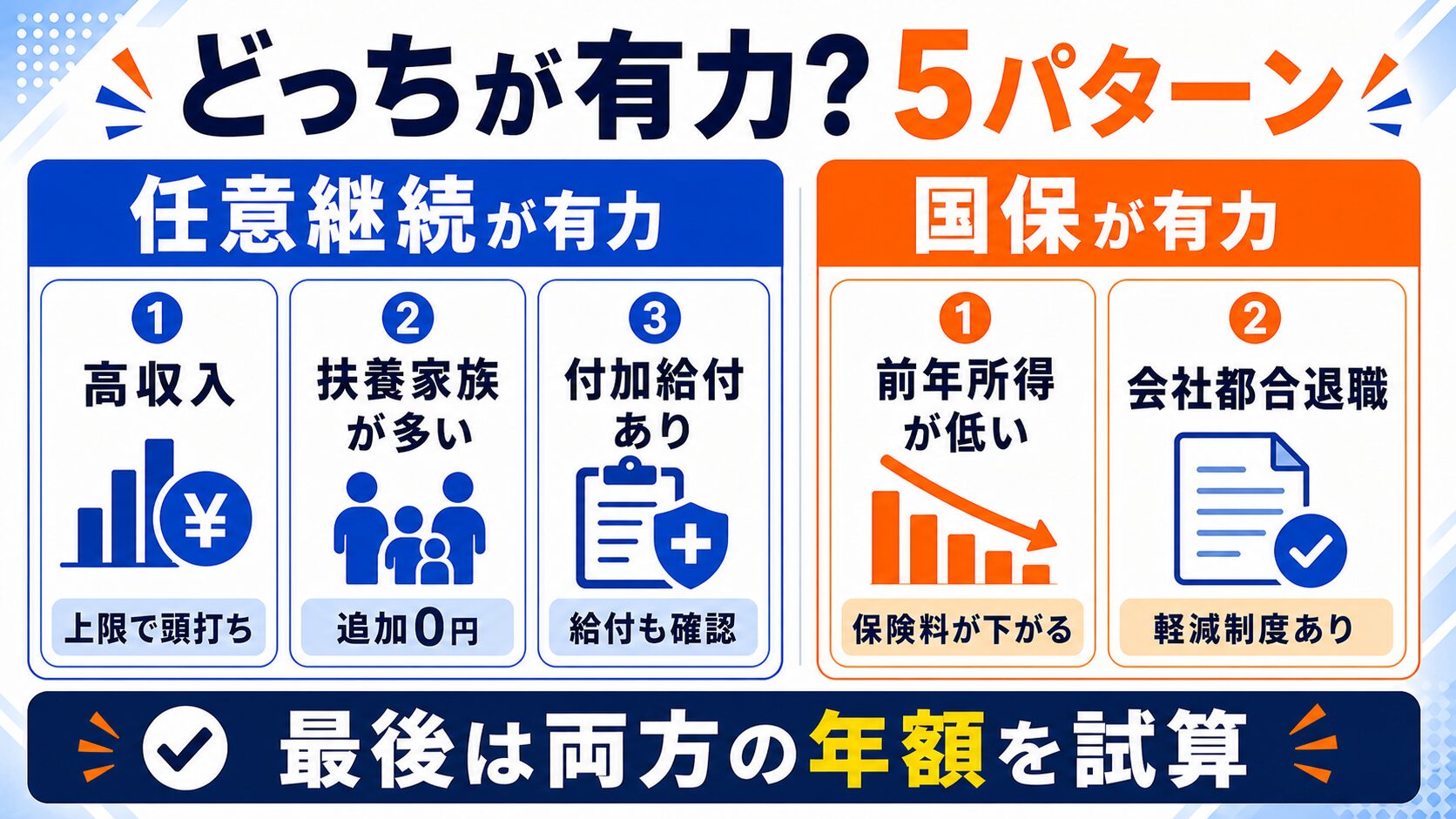

条件によっては任意継続が国民健康保険より明確に安くなります。試算せずに決めてしまうと、差が出るケースを見落とすことになります。

任意継続が有力なのは、①退職時の収入が高かった、②扶養家族が多い、③元の健保に付加給付がある、の3パターンです。

なお、この記事で協会けんぽを個別に取り上げているのは、協会けんぽ(全国健康保険協会が運営)が日本で最も加入者数が多い健康保険だからです。在職中に会社独自の健保組合がなかった方は、ほぼ協会けんぽに加入していたと考えられます。

協会けんぽの任意継続は、退職時の標準報酬月額が32万円を超えても保険料は「32万円 × 保険料率」で頭打ちになります。実額は協会けんぽのWebサイトで確認できます(40〜64歳は介護保険料が上乗せされます)。

国民健康保険にも年間保険料の上限額がありますが、実際に安い方は退職時の収入・前年所得・世帯人数によって変わります。必ず両方の実額を試算して比べてください。

健康保険組合に加入していた場合は、この上限が組合の規約によって異なります。退職前の健保組合に任意継続の保険料を確認することが必須です。

「月収が高いから任意継続」と断定せず、必ず実額を試算して国民健康保険と比べてください。

任意継続では、配偶者・子どもが何人いても保険料は変わりません。国民健康保険は世帯の加入人数に応じて均等割が加算されます。

扶養家族が多いほど国民健康保険の保険料が高くなるため、家族構成が判断に大きく影響します。家族全員分を含めた年額の合計で任意継続と国民健康保険を比べることが大切です。

健保組合に加入していた場合、法定給付(高額療養費等)のほかに付加給付(組合が独自に設ける上乗せ給付。歯科補助・出産一時金の増額・医療費の自己負担を一定額以下に抑える制度など)がある組合があります。

任意継続中もこれらを受けられる組合があるため、国民健康保険に切り替えると給付内容が変わります。「任意継続中も付加給付を受けられますか」と確認してみましょう。協会けんぽには付加給付はありません。

健保組合によっては、高額療養費の付加給付で月の自己負担が数万円単位で変わることがあります。保険料の金額だけでなく、任意継続中の給付内容も合わせて確認してください。

国民健康保険の保険料は「前年の所得をもとに計算される」という仕組み上、退職直後は割高に感じるかもしれません。しかし条件によっては、最初から国民健康保険が明確に有利なケースがあります。

国民健康保険が有力なのは、①前年の所得が低い(または退職後に大きく下がる)、②雇用保険の特定受給資格者等に該当する、の2パターンです。

国民健康保険料は、その年度の前年1月〜12月の所得をもとに計算されます。たとえば2026年6月に退職して2026年度の国民健康保険に入る場合、使われるのは原則として2025年の所得です。2026年に収入が下がった分は、主に2027年度の保険料に反映されます。

退職直後の国民健康保険料は「前年(退職前の年)の所得」をもとに計算されます。前の年の収入が高ければすぐには安くなりません。前年の所得がもともと低かった方は、退職直後から国民健康保険が割安になるケースがあります。

「退職したら国民健康保険が安い」はケースバイケースです。前年の所得が低かった方には当てはまりますが、前の年にしっかり稼いでいた方は退職直後の国民健康保険が割高になりがちです。

退職後に収入が下がった方は、収入が下がった年の翌年度に国民健康保険料が下がります。その時点で自治体に試算を依頼し、任意継続の年額と比べて切り替えを検討してください。

また、失業給付のみで過ごす予定で世帯の前年所得合計が一定以下であれば、国民健康保険の均等割が最大7割軽減される「低所得者軽減制度」の対象になります。軽減判定は個人の所得だけでなく世帯全体の所得で行われます。任意継続には保険料の軽減制度がないため、収入が大きく下がるケースでは国民健康保険が有利です。

倒産・解雇・雇い止めなどで退職した場合、雇用保険の「特定受給資格者」(会社側の事情で失業した人)または「特定理由離職者」に該当し、離職日時点で65歳未満の方は軽減制度を使えます。

国民健康保険料の算定で、前年の給与所得を100分の30として算定してもらえます。

この制度の対象者かどうかは、雇用保険被保険者離職票や受給資格者証の離職理由コードで確認します。「会社都合ならすべて対象」ではなく、雇用保険上の区分によって異なります。市区町村の窓口に離職票を持参して「非自発的失業者の軽減申請をしたい」と伝えると確認してもらえます。

なお、30%にする対象は前年の給与所得であり、給与収入(源泉徴収票の「支払金額」)とは異なります。給与所得は給与収入から給与所得控除を引いた額です。実際にいくら軽減されるかは、窓口で前年の源泉徴収票を持参して試算してもらうのが確実です。

離職票の離職理由コードが軽減の対象か確認するのは窓口が早いです。市区町村に「国民健康保険の非自発的失業者軽減の対象か確認したい」と伝えれば調べてもらえます。

失業給付の受け取り額や期間が気になる方は、「失業給付金はいくら・いつから何日?」で詳しくまとめています。

保険手続きの方向が決まったら、転職活動も早めに動き出しましょう。退職後の空白期間が長くなるほど、次の仕事を探しにくくなります。書類通過率94.7%の第二新卒エージェントneoは、アドバイザー全員が転職経験者です。今の状況を話すだけで、動ける求人と動き方がわかります。

\登録3分・完全無料/

「傷病手当金をもらうなら任意継続を選ばなければならない」という話を聞いたことがある方も多いと思います。しかし実際は、任意継続か国民健康保険かという加入先では受給の可否は決まりません。

傷病手当金の継続給付が受けられるかどうかは、退職前の要件で決まります。

継続給付ができる条件(3つすべてが必要)

この3条件をすべて満たしている場合、退職後に国民健康保険へ加入しても残り期間の傷病手当金を継続して受け取れます。任意継続を選ぶ必要はありません。

任意継続の加入期間は、上記の「被保険者期間1年以上」の要件には算入の対象外です。在職中の健保加入が1年未満の場合、任意継続を選んでも傷病手当金の継続給付は受けられません。

国民健康保険に移っても同様に受けられないため、この場合は傷病手当金の受給という観点では、任意継続か国民健康保険かの選択に意味の差はありません。

自分の状況が継続給付の条件を満たすかどうかは、加入していた健保(協会けんぽまたは健保組合)の窓口に退職前に確認しておきましょう。

傷病手当金は条件が複雑なので、退職前に健保窓口で「自分のケースがどうなるか」を確認しておくのがおすすめです。退職後は担当者が変わって確認に時間がかかることもあります。

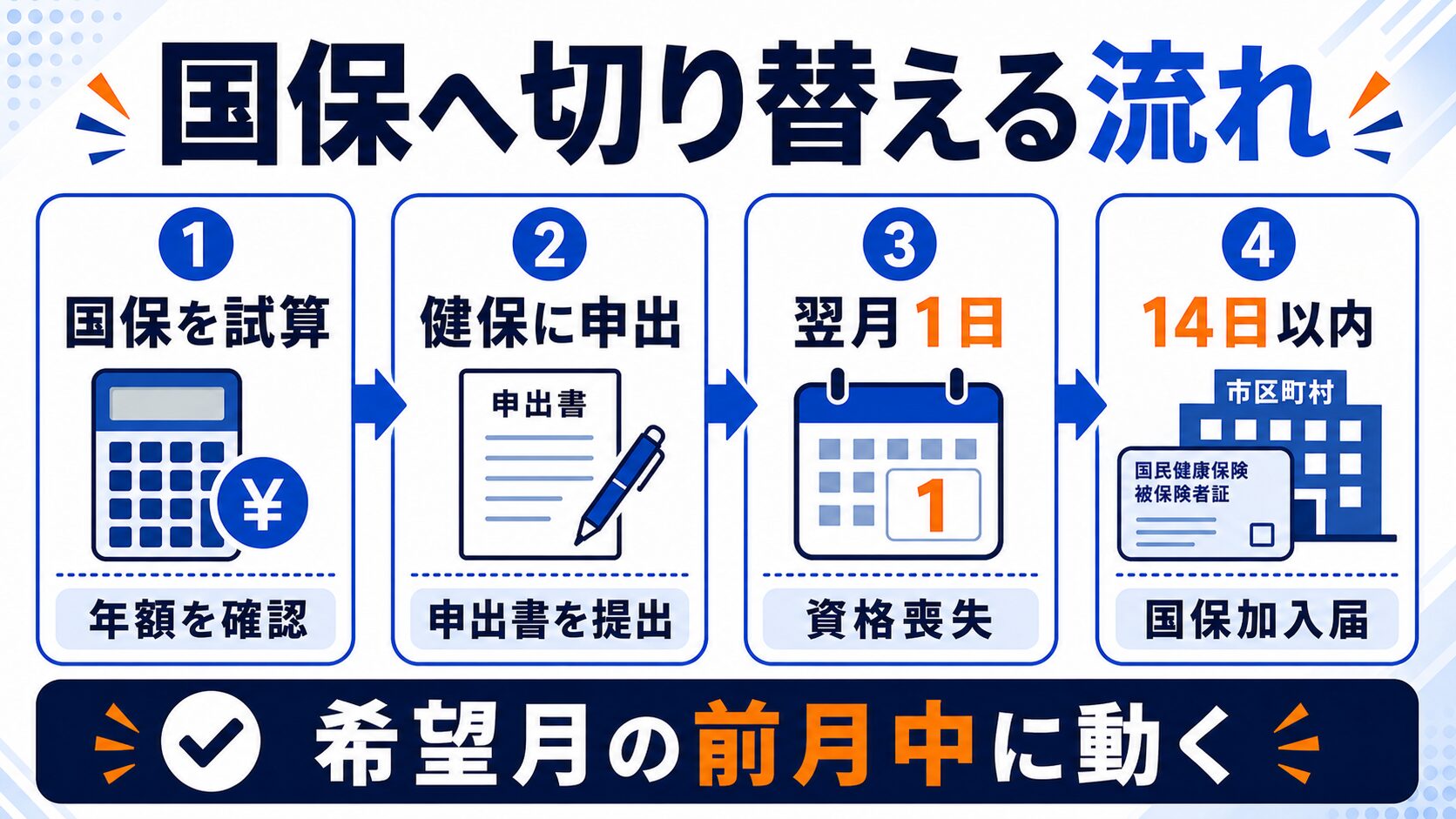

任意継続を選んだあとも、状況が変われば国民健康保険に切り替えられます。2022年1月以降、本人の申出だけで任意継続を脱退できるようになりました。

なお、国民健康保険を選んだ後に任意継続へ戻ることは、20日の期限を過ぎている場合は原則できません。

20日以内に国民健康保険と扶養の確認が終わらない場合は、期限内に任意継続を申請しておく方法があります。

ただし、任意継続を開始した後に国民健康保険へ切り替える場合、切り替え月の前月中に申出書が受理される必要があります。1か月分の保険料が余分にかかることもあるため、扶養・国民健康保険の見込みと初回納付期限を並べて決めてください。

国民健康保険は資格喪失日(任意継続の喪失日)に遡って資格を取得します。届出が14日以内であれば、喪失日から届出日までの期間も国民健康保険でカバーされます。

届出が14日を過ぎても、資格取得日は原則として任意継続の資格喪失日まで遡ります。ただし保険料も遡ってかかります。

無保険の空白を作らないためにも、資格喪失後はできるだけ早く届出をしてください。

喪失証明書は国民健康保険の加入手続きに必要です。任意継続の脱退手続き時に「喪失証明書も発行してください」と一緒に依頼しておくとスムーズです。

国民健康保険の保険料は前年所得をもとに毎年算定されます。退職後に収入が下がった年度が終わると、翌年度の国民健康保険料が下がる可能性があります。

退職後の所得が大きく下がった年の翌年度に差が出やすいです。「退職2年目なら必ず安くなる」「4月になれば安くなる」と断定はできません。

切り替えのタイミングを判断する具体的な方法は次の通りです。

申出は希望する切り替え月の前月中に受理されるよう、余裕をもって動き始めましょう。

「もう1年任意継続でいいかな」と思っていても、翌年度の国民健康保険試算が出ると想像以上に安いことがあります。毎年4月以降に自治体で試算を取る習慣をつけると判断しやすいです。

退職後の健康保険には任意継続・国民健康保険・家族の扶養の3択があり、前年所得・扶養の有無・退職理由の3条件で判断できます。

今日すべき具体的な3つのことを整理します。

3つの質問で選択肢を絞りましょう。

| 質問 | YESの場合 | NOの場合 |

|---|---|---|

| Q1: 配偶者・親などに会社の健保へ加入している家族がいて、扶養条件を満たせそうか? | 家族の勤務先に確認。認定されれば家族の扶養へ | Q2へ |

| Q2: 退職時の収入が高い(協会けんぽで月32万円超)、または扶養家族が多いか? | 任意継続と国民健康保険を両方試算して比較 | Q3へ |

| Q3: 雇用保険の特定受給資格者等に該当するか、または前年の所得が低いか? | 国民健康保険の軽減制度を確認しつつ、任意継続と両方試算して比較 | 任意継続と国民健康保険を両方試算して比較 |

迷ったら試算を並べてから決めましょう。任意継続の申請期限(資格喪失日から20日)は短いため、退職が決まった時点で旧健保・市区町村・家族の勤務先へ同じ日に確認を始めてください。

まず動くべき方向は状況によって変わります。家族が会社の健保に加入している場合は、扶養に入れるかどうかを今日中に確認してください。

扶養に入れない場合は、健保窓口に任意継続の月額保険料を確認するのが次の一手です。

一人暮らしでも、親が会社の健保に加入しているなら扶養に入れる場合があります。別居・同居を問わず、親の勤務先に扶養条件を確認してください。扶養に入れないことがわかった場合は、任意継続と国民健康保険の2か所で金額を試算すれば比較できます。

保険手続きの見通しが立ったら、転職活動も同時に動き出しましょう。退職後の空白期間が長くなるほど、次の仕事を探しにくくなります。まずは1社だけ登録して、担当者に今の状況を話してみてください。それだけで動ける選択肢が見えてきます。

\登録3分・完全無料/